مالیاتگیری در ایالات متحده آمریکا

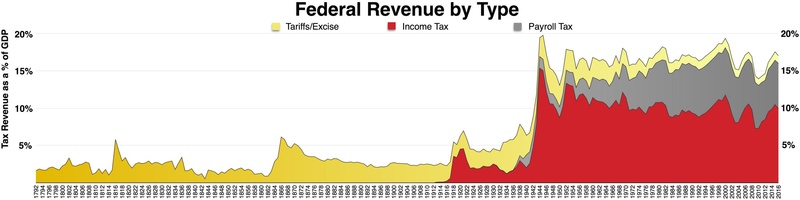

ایالات متحده آمریکا یک جمهوری فدرال با دولتهای مجزای فدرال، ایالت آمریکا، و مجلس است. مالیاتها در آمریکا در هر یک از سطوح وضع میشوند. این مالیاتها شامل مالیات بر درآمد، حقوق، مالکیت، فروش، عواید سرمایهای، سود سهام، واردات، زمین و هدایا و نیز عوارض گوناگون است. در سال ۲۰۱۰ مالیات جمعآوری شده از سوی دولتهای فدرال، ایالتی، و محلی بالغ بر ۲۴٫۸٪ از تولید ناخالص داخلی میشد. در سازمان همکاری و توسعه اقتصادی، فقط شیلی و مکزیک سهم کمتری از جی دی پی را مالیات میگرفتند.[۱] به هر روی، مالیاتها بیشتر از درآمد کاری حاصل میشد تا درآمد سرمایهای. انواع گوناگون مالیاتهای واگرا و یارانهها برای اشکال مختلف درآمد و هزینه کرد را نیز میتوان گونهای از مالیاتگیری غیرمستقیم از بعضی فعالیتها نسبت به بقیه دانست. مثلاً، میتوان گفت از هزینه کرد فردی بر آموزش عالی نسبت به دیگر گونههای هزینه شخصی که رسماً به عنوان سرمایهگذاری شناخته میشوند با نرخ بالاتری مالیات گرفته میشود.[۲][۳]

مالیاتها از سوی دولتهای فدرال، بیشتر ایالات، و برخی دولتهای محلی بر درآمد خالص درآمد خالص افراد و ابرشرکتها وضع میشوند. بر درآمد شهروندان و مقیمان در سطح جهان مالیات وضع میشود و به مالیات خارجی آنان اعتبار تخصیص داده میشود. درآمد مشمول مالیات بر اساس مقررات حسابداری مالیاتی تعیین میشود نه اصول حسابداری مالی، و شامل تقریباً همه درآمد از همه منابع میشود.

آمریکا یکی از تنها دو کشوری در جهان است که از شهروندان خود که مقیم آمریکا نیستند بر مبنای درآمد آنها در سطح جهان همچون شیوه و نرخ مقیمان خود مالیات میگیرد. دیگری اریتره است.

منابع ویرایش

- ↑ Porter, Eduardo (August 14, 2012). "America's Aversion to Taxes". نیویورک تایمز. Retrieved 2012-08-15.

In 1965, taxes collected by federal, state and municipal governments amounted to 24.7 percent of the nation's output. In 2010, they amounted to 24.8 percent. Excluding Chile and Mexico, the United States raises less tax revenue, as a share of the economy, than every other industrial country.

{{cite news}}: Cite has empty unknown parameter:|coauthors=(help) - ↑ Simkovic, Michael. "The Knowledge Tax". University of Chicago Law Review. 82: 1981. SSRN 2551567.

- ↑ Simkovic, Michael (2016). "Taxes, Subsidies, and Knowledge: A Reply to Professor Oei". University of Chicago Law Review Dialogue. SSRN 2761682.

- مشارکتکنندگان ویکیپدیا. «Taxation in the United States». در دانشنامهٔ ویکیپدیای انگلیسی، بازبینیشده در ۲۶ آوریل ۲۰۱۷.

پیوند به بیرون ویرایش

| در ویکیانبار پروندههایی دربارهٔ مالیاتگیری در ایالات متحده آمریکا موجود است. |